지난 번에는 아래 표 및 링크와 같이 ETF로만 구성되어 퇴직 연금 및 연금 저축 운용에 최적화된 투자 포트폴리오와 그 철학, 그리고 소개 1편을 포스팅해 드렸었습니다.

본편 : https://coomtta.blogspot.com/2025/06/portpolio-ETFonly.html

1) 투자철학 : https://coomtta.blogspot.com/2025/06/portpolio-philosophy.html

|

| ETF로만 구성된 투자 포트폴리오 |

2) 소개 2편 : 미장 투자 종목 2개에 대한 설명

https://coomtta.blogspot.com/2025/06/Portpolio-ETFonly-explain-1.html

이번에는 소개3편으로써 채권형 ETF에 대한 설명을 해 드릴려 합니다.

포트폴리오의 가장 기본은 현금 50%, 주식 50%로 투자처를 배분하되, 주식에서 10% 이상의 손실 혹은 이익이 발생했을 때 다시 현금 : 주식 비중을 50 : 50으로 리밸런싱하는 것에 있습니다.

이때 현금은 현재 저축은행 최고 금리가 3.25%에 불과하고, 퇴직연금에서 현금으로 남겨둘 경우 2.x% 정도에 불과할 정도로 낮은 편이죠.

그래서 다들 총 투자액의 50%를 "현금"으로 들고 있으라고 얘기하면 갸우뚱하실 분들도 많이 계실 것 같습니다.

만약 주식 시장이 상승/하락없이 계속해서 주욱 상승한다면 당연히 현금 비중이 0% 인 경우가 가장 수익률도 높고 효율적이겠죠.

하지만 주식 시장은 항상 상승/하락이 상존하는 곳이기 때문에, 현금 비중이 50%이고 주식에서 이익/손실이 발생할 때마다 리밸런싱하는 편이 훨씬 더 안정적이고 시간이 지날수록 수익률도 주식 100%에 비해 오히려 더 커지게 됩니다.

이것은 오랫동안 주식투자를 해 보신 분들이라면 "감"으로 느끼고 계실만한 내용인데, 해리 마코위츠라고 하는 경제학자가 1952년에 이것을 하나의 "이론"으로 정리했으며, 이 "포트폴리오 이론"으로 1990년 노벨 경제학상을 받기까지 했었죠.

다시 말해 주식 폭등기에는 현금을 50% 가지고 있으면 바보 소리 듣기 딱 좋지만, 지난 2020년 봄처럼 주식 대폭락기에 큰 수익을 거두려면, 적정 수준의 현금은 반드시 필요하게 됩니다.

암튼, 이렇게 꼭 필요한 현금을 퇴직연금이나 연금저축에서 "현금"으로 보유하게 되면, 서두에 말씀드린 것처럼 2.x% 의 수익 밖에 거둘 수 없게 되므로, 투자자라면 현금과 거의 같은 안정성을 갖는 "현금 등가물" 투자처 발굴이 꼭 필요한 일이 되는 것이죠.

사실 현금과 등가물 정도의 안정성을 가지고 있는 것은 미국 같은 주요국의 단기 채권과 한국 단기 채권 밖에 없습니다.

그런데, 외국 국채는 환율 변동에 따라 수익과 손실이 발생할 수 있기에 환헷지형 상품을 찾는 것이 속 편한데, 의외로 미국 단기채 ETF 중에 환헷지형 찾기가 좀 어렵더군요ㅠ. 혹시 알고 계신 분께서 댓글 달아 주시면 정말 감사하겠습니다ㅎ.

저는 그래서 그 대안으로 찾은 것이 바로 "Rise 단기국공채 액티브" ETF 입니다.

사실 이것 말고도 Won 단기국공채 액티브, Kodex 단기채권Plus 등이 있는데, 아래 그래프와 같이 1년 기준 수익률은 3.35~3.73% 까지 거의 비슷한데, 그래도 Rise 단기국공채 액티브가 3.73%로 1등이기도 하고, 이걸 5년까지 기간을 늘려도 여전히 Rise가 1등이라서 이걸 선택해 봤습니다. (단, 5년 수익률은 1등과 3등 차이가 단 0.1% 밖에 나질 않네요)

|

| 운용사별 단기 국공채 ETF 수익률 비교 |

서두에 말씀드렸듯이 퇴직연금이나 연금저축을 통해 세액 공제를 받으시고는, 주식으로 투자할 경우 손실을 볼까 두려워서 전액 "현금"으로 놔두고 계신 분들이 꽤나 계신 것으로 아는데, 그런 분들은 이 현금 이자보다 1.5% 이상 수익률이 높은 "Rise 단기국공채액티브" ETF에 투자하시는 것을 추천드립니다.

다음 채권 투자처는, 미국 장기채입니다.

아시다시피, 미국채는 당연히 한국 국채보다 더 안정성이 높죠. 다만, 달러 환율 급등락에 의해 수익이 영향을 받게 됩니다. 그게 싫을 경우에는 뒤에 (H)가 붙은 환헷지형 ETF에 투자하시면 되고요.

또한 장기채는 단기채와 달리 아래와 같이 금리가 변동될 경우에는 그 가치가 심하게 변동됩니다. 특히나 20년물 이상의 장기채들은 주식의 변동성에 맞먹을 수 있기 때문에 투자 시 주의가 요구되죠.

1) 금리 하락 시

년수 x 금리 하락분 만큼의 가치 상승 발생. 예를 들어 10년물의 경우 금리가 0.25% 하락한다면 이 채권의 가치는 ~2.5% 상승함

2) 금리 상승 시

년수 x 금리 상승분 만큼의 가치 하락 발생. 예를 들어 20년물의 경우 금리가 0.25% 상승하면 이 채권의 가치는 ~5% 하락함

현재 미국채의 기간별 수익률은 대략 아래와 같습니다.

1) 3개월물 : ~4.43%

2) 1년물 : ~4.14%

3) 10년물 : ~4.51%

4) 20년물 : ~4.99%

5) 30년물 : ~4.97%

현재 미국의 기준 금리는 우리나라의 2.5%보다 훨씬 더 높은 4.5%이기 때문에 기간별 국채 역시 한국보다 더 수익률이 높습니다.

다시 투자 포트폴리오로 돌아와보자면, 위에서 보여드린대로 한국의 단기국공채 수익률은 고작 3.73%에 불과하기 때문에 채권 영역에서 50% 정도만 할당하고 나머지 50%는 미국채 중에서도 약간의 리스크가 더 있더라도 좀 더 수익률이 높은 곳에 투자하고 싶은 마음 미국채 30년물에 할당했습니다. 물론, 제가 선호하는 환헷지형으로 말이죠.

그런데, 저는 여기서 한 발 더 나아가서 "커버드콜" 방식의 ETF를 선택했습니다.

커버드콜이란, 그 ETF가 가지고 있는 자산, 여기서는 미국채 30년물을 기초자산으로 해서 "옵션"을 매도하여 그 이익금을 ETF 주주들에게 배당해 주는 것을 말합니다.

그래서 이 ETF는 매월 1% 정도 되는 금액을 꼬박꼬박 배당해 주고 있는 상황이고요.

그러나 적어도 금융에서는 "공짜 점심"이 없습니다. 이렇게 커버드콜은 배당금이 높은 대신, 기초 자산이 상승할 때 같이 상승하기가 어렵단 단점이 있죠.

하지만, 채권의 가치가 상승할 때가 아니라 어느 정도의 박스권 안에서 "횡보"할 때는 최상의 선택이 될 수 있습니다.

현재 미국의 상황이 절대 금리를 올릴 수 있는 상황은 아니고, 오히려 이제는 서서히 금리를 내리고 있는 중인데, 트럼프의 미친 관세 정책 때문에 물가가 위협받고 있는 상황이라 금리를 내리기도 어려운 처지가 되어 버렸죠.

아시다시피, 채권의 가치는 금리가 하락할 때 높아지고, 반대로 금리가 상승할 때 낮아지게 되는데 만약 금리가 일정하게 유지된다면 채권 가치도 일정하게 유지될 가능성이 높은 데, 바로 이럴 때 "커버드콜"의 가치가 빛을 보게 됩니다.

이 Kodex 미국30년국채타겟커버드콜(합성H)는 아래와 같이 작년 5월에 상장된 이후 매월 꼬박꼬박 1% 이상의 배당금을 지급해 왔으니 세상 이것만큼 짭짤한 것이 없는 것으로 보여요ㅎ.

|

| Kodex 미국30년국채커버드콜 배당 현황 |

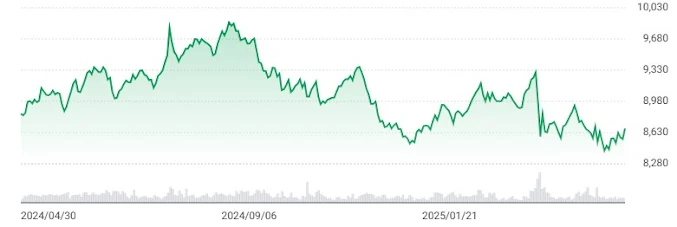

다만, 미친 트럼프의 관세 정책 때문에 채권 금리가 상승하여 이 채권의 가격은 아래와 같이 작년 9월 대비에서는 많이 하락한 상태입니다ㅠ. (커버드콜은 주가 상승이 제한된 단점이 있을 뿐, 이것 때문에 더 하락하는 경우는 없음)

|

| Kodex 미국30년국채 커버드콜 주가 추이 |

물론, 작년 9월 고점대비해서 많이 하락했다고는 하지만 -12% 수준이라는 것이지(배당 감안시) 주식처럼 반토막이나 반에 반토막이 된 것은 절대 아니니 안심하시기 바라고요.^^

정리하자면, 포트폴리오 이론을 따르자면 총 투자금액의 40~50%는 현금 혹은 현금 등가물로 구성해야 합니다.

이 때 증권사의 현금에 대한 예금 이자는 3.2% 정도로 너무 낮기 때문에 이 수익률을 단 1%라도 끌어 올리면 전체 수익률에 상당한 도움을 주게 됩니다.

1) 현금 등가물로서 50% 정도는 한국의 단기 국공채에 투자할 경우, 연 3.7% 정도로 현금의 예금 이자에 비해 1.5% 수익률이 상승하고,

2) 나머지 50%는 미국채 30년물 커버드콜에 투자할 경우 월1%, 즉 연12%의 배당 수익을 거둘 수 있게 됩니다. (물론 금리가 상승할 경우, 채권의 평가 손실을 입게 되긴 하고요...ㅠ)

이제 다음번 포스트에서는, 드디어 국장에 투자한 ETF에 대해서 설명드려 보겠습니다.

눈치채셨겠지만, 국장 ETF 선정이 가장 어려웠기에 설명을 가장 뒤로 미뤘는데요... 이 부분은 더더욱 개개인별로 생각이 다 다를 것으로 보여서 참고만 해 주시면 어떨까 싶네요.

그럼, 다음 국장편도 많은 성원 부탁드리겠습니당.^^

댓글 쓰기